日本で「フルFIRE」の達成が困難となる3つの理由

最近、よく耳にする「FIRE」。「経済的自立と早期リタイア」を指す言葉ですが、ひとくちにFIREといっても、大きく2つの種類があります。

ひとつは、完全に仕事から退いて、不労所得のみで生活する「フルFIRE」。もうひとつが、不労所得を得ながら、ある程度働いて収入を得ていく「サイドFIRE」。FIREというと前者を想像する人が多いと思いますが、このフルFIREは現在の日本ではかなりハードルが高いといえます。

書籍『「経済的自由」を最速で手に入れる! ぴったりの投資プランが最速で見つかる! マンガと図解 はじめてのFIRE』

著書累計70万部突破!

<誰でもできる! 日本版FIRE>

【利回り4%】【月10万円】の「不労所得」で悠々自適!

つみたてNISA/iDeCo/投資信託/ETF/米国株をフル活用!!

おすすめ34銘柄一挙紹介!

17年で資産3000万円をつくる!

書籍『「経済的自由」を最速で手に入れる! ぴったりの投資プランが最速で見つかる! マンガと図解 はじめてのFIRE』を購入する!

宝島社公式通販サイト「宝島チャンネル」なら電話注文もOK! 詳しくはこちらをクリック

【電話注文専用TEL】0120-203-760

【受付時間】9:00~18:00(土日祝日を除く)

運用資金の準備に時間がかかる

まずひとつは、実現に向けてかなり激しい節約を求められるということ。「7500万円(*)」を30歳の人が50歳までにつくるには、年利4%で運用したとしても月およそ20万円の投資が必要です(*)。

さらに、激しい節約と同時に貯蓄したお金を全額投資に回していかなければFIRE実現まで年数がかかり、実現後も、安定した利率で運用し続けられる保証もありません。

そして、企業を退職すると厚生年金から国民年金に移行することになり、年金額が減ることも忘れてはいけません。老後の年金が少なくなれば、資産運用の収入はもちろん、資産運用に頼る時期が長くなります。

*運用資金の目安額の算出方法は書籍『「経済的自由」を最速で手に入れる! ぴったりの投資プランが最速でわかる! マンガと図解 はじめてのFIRE 』で詳しく解説しています

フルFIRE達成後も、下記のような生活が予想されます。

・節約生活が続く

FIRE達成後も、4%ルールに沿った範囲の収入で生活する必要がある

・投資で莫大な収益を得ているわけではない

生活に必要な金額を稼ぐために計算しているので、贅沢ばかりはできない

・時間の使い方を決めないと時間をただ持て余す

うまく時間を使わないと、スキルアップや成長の機会を逃してしまう

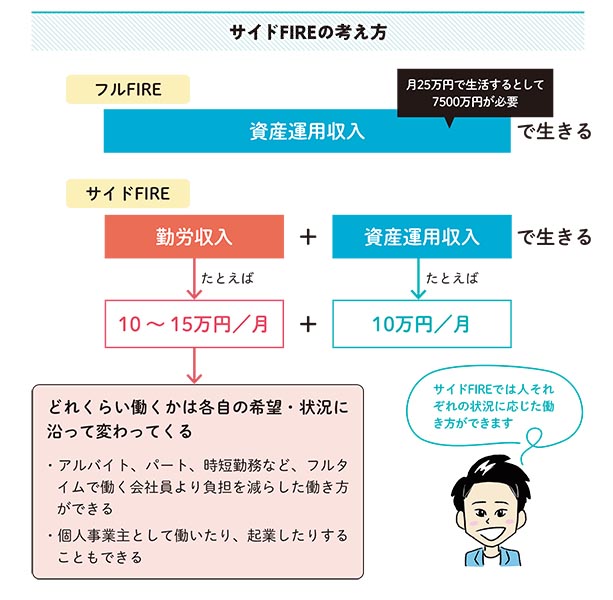

「サイドFIRE」こそが日本で目指すべきスタイル

一方の「サイドFIRE」はどうでしょうか(「バリスタFIRE」という言葉もありますが、これは「カフェでパート・アルバイトとして働きながら」というイメージでサイドFIREの一種です)。

「フル」と「サイド」を比べたときに、現在の日本で現実的なのは「サイドFIRE」になるでしょう。

サイドFIREでは、早期リタイアではなく、セミリタイアを目指すわけですが、単に「短時間だけ仕事する」「ゆったり仕事する」という考え方ではなく、ここでは、「働き方の選択肢を増やし、やりたい仕事を過大な負担なく取り組む」と捉えたいと思います。

「仕事が嫌だ。辞めたい」とだけ考えると、FIREがすなわち「投資で稼いで仕事を辞める」という捉え方・目的になっていきます。しかし、ライクワーク、ライフワーク(*)に取り組めるとしたら、どうでしょうか。

*ライクワークは「好きだからこそしている仕事」、ライフワークは「自分の人生をかけた仕事」のこと

また、働き方の問題だけでなく、収入面でも大きなメリットがあります。勤労収入があるので、用意すべきFIRE資産はフルFIREを目指すときよりもぐっと下げられます。

つまり、日々の節約をそこまで強いられないということ。また、運用中の利率の上下にも対応できるようになります。

<サイドFIREのメリット>

資産運用の収入が上下するリスクがある

↓

・働いて、ある程度の収入を得ることで、そのリスクをカバーできる

・給料のみに依存せず生活できるので、収入を気にせず好きな仕事ができる

「豊かな暮らし」とは何か

FIREとは、人生を豊かに過ごすための生き方です。運用方法とともに、どのような暮らしをしたいのかよく考えて選択することが、結果的に豊かな暮らしにつながると思います。

サイドFIREで気をつけたいリスク

リスク1. 資産運用におけるリスク

・節約して浮いたお金を全額投資できるのかなど、人によってリスク許容度が異なる。自分の収入、環境を踏まえた額を投資する

・暴落などで資産額を減らしたり、配当や分配金が減ったりするリスクがある

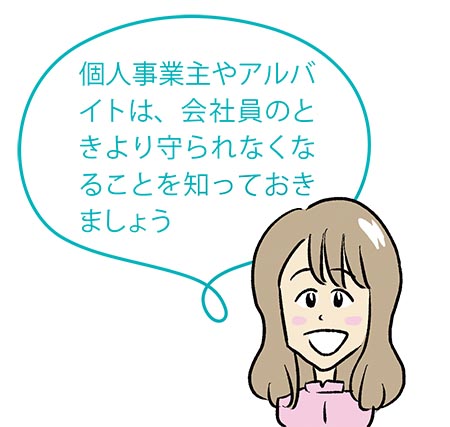

リスク2. 健康管理におけるリスク

・病気で仕事を休むと、会社員は健康保険で傷病手当金がもらえるが、個人事業主などが入る国民健康保険は傷病手当金は出ない(業務中・通勤中のけが・病気に対しての補償がある労災保険も同様)

「退職後も会社員時代に受けていた保険が継続される」と認識したままサイドFIREに移るのは危険です。

- サイドFIREにおける病気やけがへの備え

会社員、公務員時代よりも、より手厚くする必要があるため、FIRE資産とは別に病気やけがのための資産を用意しましょう。

教えてくれたのは……

頼藤太希(よりふじ・たいき)

【Profile】

株式会社Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に株式会社Money&Youを創業し、現職。月400万PV超の女性向けWebメディア「Mocha(モカ)」やYouTube「Money&You TV」を運営。『2022最新版 投資信託 勝ちたいならこの5本!』(河出書房新社)、『そのままやるだけ!お金超入門』(ダイヤモンド社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。

高山一恵(たかやま・かずえ)

【Profile】

株式会社Money&You取締役。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、株式会社エフピーウーマンを創業、10年間取締役を務め退任。その後、現職へ。講演活動、執筆活動、相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。『はじめてのお金の基本』(成美堂出版)、『マンガと図解 はじめての資産運用』(宝島社)、『やってみたらこんなにおトク! 税制優遇のおいしいいただき方』(きんざい)など著書・監修書多数。ファイナンシャルプランナー(CFP)。1級ファイナンシャル・プランニング技能士。

書籍『「経済的自由」を最速で手に入れる! ぴったりの投資プランが最速で見つかる! マンガと図解 はじめてのFIRE』

著書累計70万部突破!

<誰でもできる! 日本版FIRE>

【利回り4%】【月10万円】の「不労所得」で悠々自適!

つみたてNISA/iDeCo/投資信託/ETF/米国株をフル活用!!

おすすめ34銘柄一挙紹介!

17年で資産3000万円をつくる!

書籍『「経済的自由」を最速で手に入れる! ぴったりの投資プランが最速で見つかる! マンガと図解 はじめてのFIRE』を購入する!

宝島社公式通販サイト「宝島チャンネル」なら電話注文もOK! 詳しくはこちらをクリック

【電話注文専用TEL】0120-203-760

【受付時間】9:00~18:00(土日祝日を除く)

FIREって? 実は数種類あるパターンを難易度別に解説! 日本でオススメのやり方は……[FP監修]

ムダ遣いがなくなる!? 行動経済学を学んで“本当に必要なもの”だけ買う人になる![FP監修]

マンガ:ニシノアポロ

編集:金丸信丈、榎元彰信(ループスプロダクション)

※本記事は資産運用ならびに投資に役立つ情報の提供を目的としたもので、特定の投資行為の推奨を目的としたものではありません。また、本記事ならびに書籍『マンガと図解 はじめてのFIRE』の著者、出版社等が投資結果の責任を持つものではありません。投資およびそのほかの活動の最終判断は、ご自身の責任のもとで行ってください

※画像・文章の無断転載はご遠慮ください

Web編集:FASHION BOX

![[22年2月中旬 雑誌付録]スヌーピーのトートをはじめ、人気ブランドとのコラボバッグや整理収納グッズがそろい踏み!](https://fashionbox.tkj.jp/wp-content/uploads/2022/01/a96029d77dbee9d1f82c1a7efaa7c27d-20220120173043-310x180.jpg)