流行の服やコスメに弱く、ついつい新調してしまう。

話題のカフェに足を運ぶのが趣味。

そんな生活を続けて出費がかさみ、気づけば次の給料日を心待ちにしているという人も多いのでは?

ですが貯金をせずに暮らしていると、ある日突然、病気になったときの治療費にも困るかも。

さらに近ごろは“人生100年時代”ともいわれます。長い老後に備えて、少しずつでもお金を貯め始めるのが正解。

そこで今回は100円から始められる投資術をご紹介します!

《目次》

- 人生100年時代の資産運用

- 基礎編/30年後にワクワクする!1万円投資の始め方

- 株式投資編/10万円で始める!ワクワク株式投資

- 投資信託編/100円から始める!ワクワク投資信託

- 他にもたくさん!投資の種類とは……

- この記事の監修者プロフィール

- 人生100年時代の資産運用 まとめ

人生100年時代の資産運用

《お金を貯める理由》

そもそも、どうしてお金を貯めないといけないのでしょうか?

貯蓄が必要な理由は、主に4つあります。

・「将来」に備えるため

→老後の生活費、子どもの教育費、結婚式の費用、出産にかかるお金など

・「非常時」に備えるため

→病気やケガの治療代や入院費用、退職・休職中の生活資金、災害に見舞われたときにかかるお金など

・「高額出費」に備えるため

→マイホームの購入、マイカーの購入、リフォーム代など

・「夢を叶える」ため

→資格取得のためのお金、大学院の入学金&学費、独立・開業資金など

実際、他の人たちはいくら貯金しているのでしょうか?

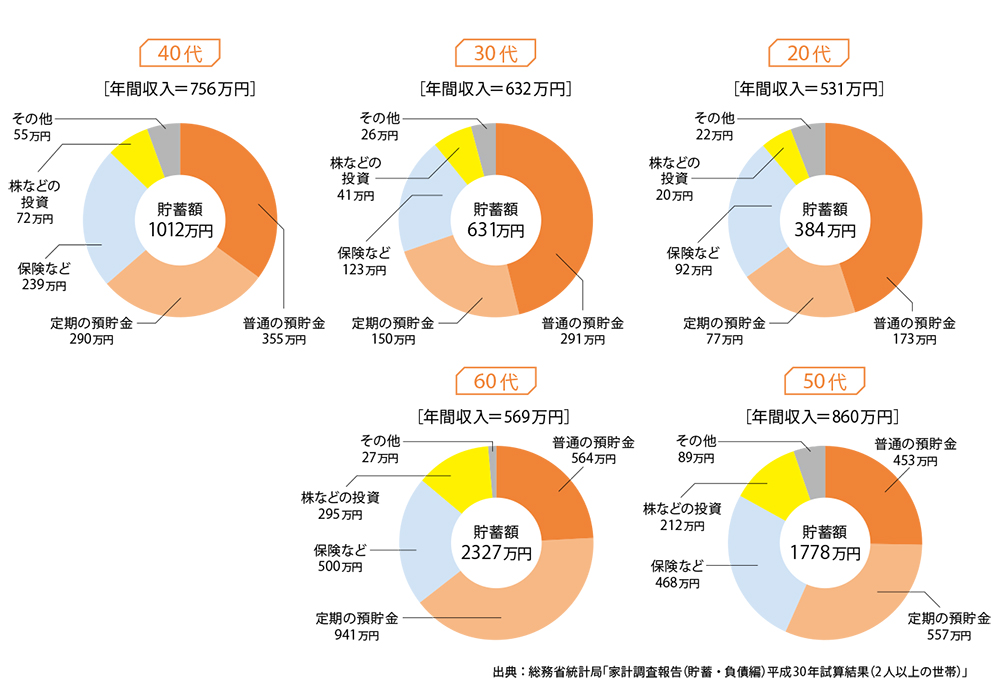

総務省のデータでは、日本人の平均貯蓄額は年代によって差があり、20代は384万円、30代は631万円、40代以降は1000万円を超えます。資産の内訳を見ると、年代が上がるほど定期預貯金や投資の割合が増える傾向にあります。

自分の貯金額が日本人の平均以下だったと知り、ショックを受けているアナタ。もしかしたら、20代は「貯めどき」に当たるということを知らずに過ごしていたのかもしれませんね……。

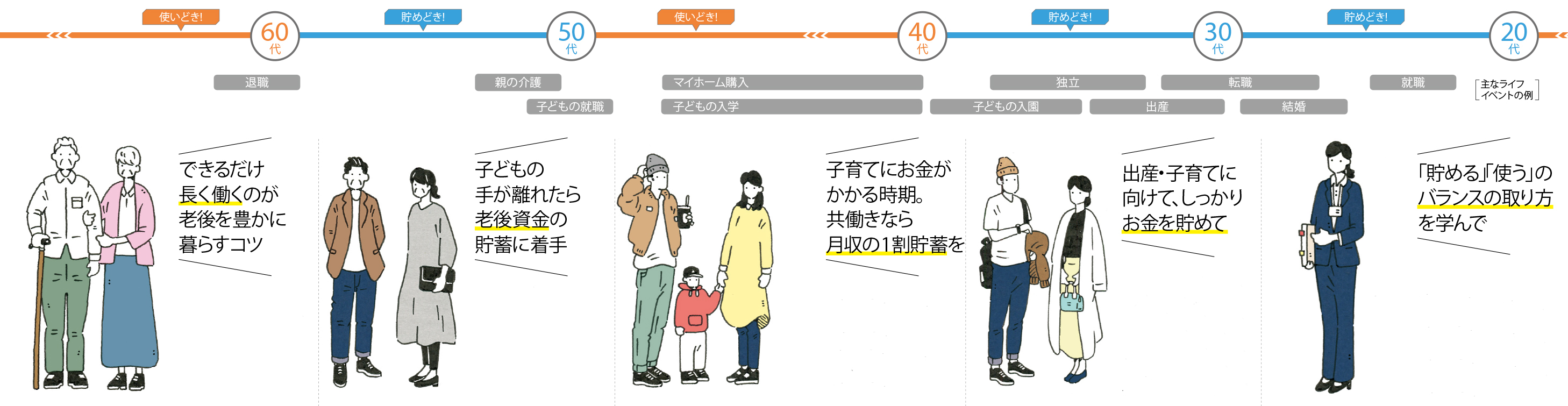

《人生100年時代の「貯めどき」「使いどき」》

私たちの人生には、お金を貯めるのに向いている「貯めどき」と、大きな支出が予想される「使いどき」があります。

たとえば、シングルで自由に使えるお金がある20代、既婚者でも子どもの教育費がかかる前の30代は、どちらも「貯めどき」。特に結婚して夫婦共働きのときは、先々の大型支出が伴うライフイベントに備えてしっかり貯蓄したい時期です。経済的に余裕が生まれやすいタイミングでしっかり貯めておくことが、その後の人生の選択肢を広げてくれます。

一方、子どもの学校入学やマイホーム購入など、大きなお金が必要になることの多い40代は「使いどき」。仕事と子育てを両立している場合はなおさら、時間的にも経済的にも余裕を失いがちになります。とはいえ、この時期に少額ずつでも貯蓄を続けることが、老後を楽にするためのコツ。お金を貯める習慣があると、子どもの手が離れた50代以降に、資産形成のスピードを一気に加速しやすくなります。

貯金できる額面は個々の事情により異なりますが、早い時期から少額ずつでも貯めるクセをつけることが大切です。

《余裕資金で投資を始めよう!》

年金だけで老後の生活を支えるのは難しい時代。現役の頃から計画的に老後資金を用意することが不可欠です。

とはいえ、世の中は超低金利。銀行に預けていても、ほとんどお金は増えません。そこで投資の出番です。一時的にお金が減ってしまうリスクはありますが、預金よりも効率よくお金を増やせる可能性があります。物価が上がり、お金の価値が目減りするインフレに備えるうえでも有効です。

10年後、20年後、30年後に笑うために……。種銭は100円からでOKです。今日から早速、ワクワク投資を始めましょう!

【オススメ記事】

「お金がないから投資で増やす」は危険!? 初心者が知るべき投資ルール4つ

「お金が貯まらない」を卒業!今日からできる節約&貯金テク

貯金したいなら食費をスリムに!家計コンサルが教える食費節約のコツ

基礎編/30年後にワクワクする!1万円投資の始め方

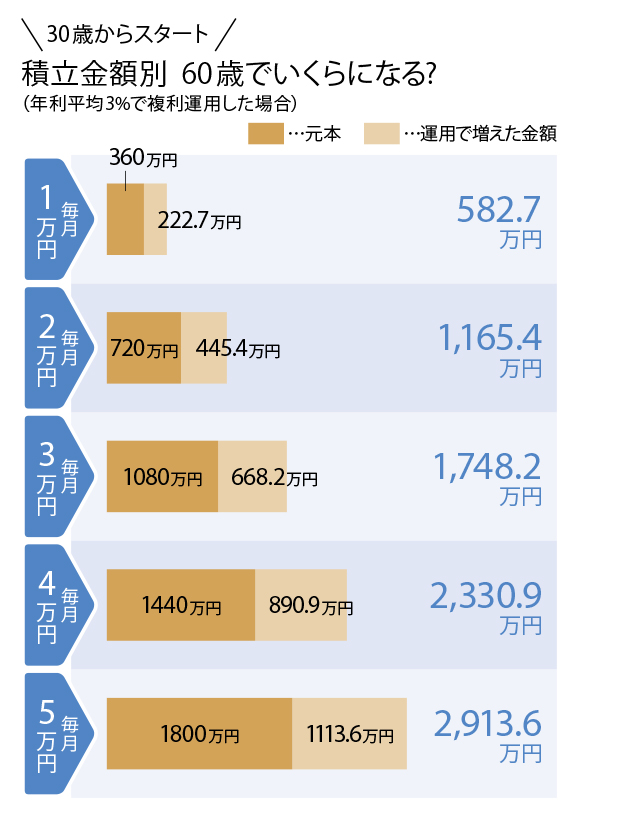

投資は早く始めるほど、じっくり時間をかけながら複利の効果でお金を増やしやすくなります。しかも、一気にまとまったお金を用意する必要はありません。

たとえば毎月1万円ずつ積み立てて30年間運用した場合、年利0.01%の定期預金だと30年後の利息はわずか5400円です。一方、年平均リターン3%の投資信託なら、30年後に増えたお金の額は約222万7000円にも。少額ずつ投資することで、大きな金額を一気に特定の銘柄に投資するよりもリスクを下げることができます。

とはいえ、誰でもすぐに投資を始めていいわけではありません。投資に回していいのは余裕資金だけ。すぐに必要になるお金や、いざというときのお金は、預金など元本が保証されていて自由に引き出せるもので管理しましょう。また、老後が近づくほど投資のリスクを下げることも大切です。

《投資スタートまでにクリアすべき3つのSTEP》

〈STEP 1〉

3~6カ月分の生活費を貯める

月収の3〜6カ月分の貯蓄があれば、万が一仕事を辞めることになったり、病気をしたりしても対処しやすくなります。先取り貯蓄の仕組みを整えて、預金など換金性が高く、元本が保証されている金融資産で用意しましょう。

〈STEP 2〉

直近の大きな出費への備えをする

減らしてはいけないお金は投資に回さないのが鉄則。結婚や出産、マイホームの購入など1〜2年以内に大型支出の予定がある場合は、生活費とは別の口座に準備資金を蓄えておきましょう。

〈STEP 3〉

この先の収入のメドを確認

月収や年収のメドが立っていれば、「毎月このくらいなら積み立て投資に回してOK」と把握しやすくなります。とはいえ、無理は禁物。積立額を多めに設定すると、結果的に表向きの家計が赤字になったり、挫折してしまったりする可能性があるので要注意です。

↓

余裕資金で少しずつ投資を始めてもOK

株式投資編/

10万円で始める!ワクワク株式投資

企業が発行している株式の売買で収益を得る方法が、株式投資です。「株価」という言葉はニュースで耳にすることも多いかと思いますが、初心者にとっては、ハードルが低いとはいえない投資方法。まずは基本をきちんと理解しましょう。

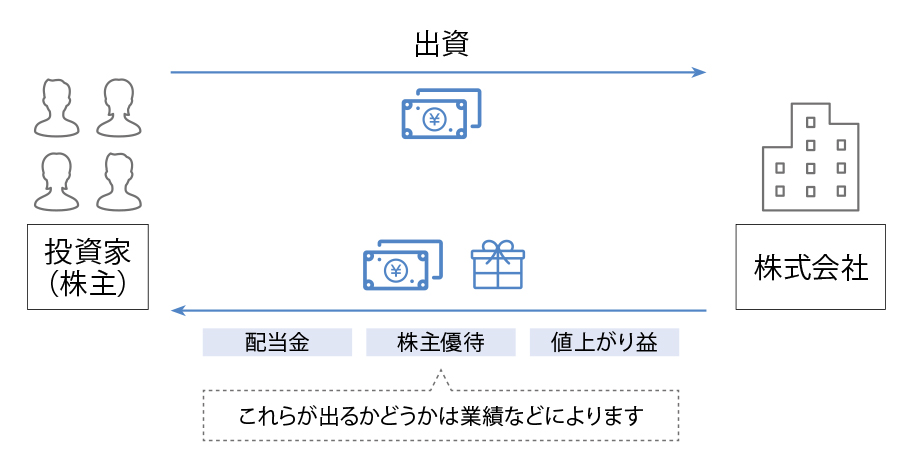

[株式投資の基本的な仕組み]

企業にお金を出して「株主」になると、配当金や株主優待、値上がり益を得られる可能性があります。

株式投資の魅力は主に3つです。

一つ目は、株価が上がったときに売れば値上がり益(キャピタルゲイン)を得られること。二つ目は、企業によっては利益の一部を配当金(インカムゲイン)として還元してもらえること。三つ目は、株主優待制度がある企業なら、一定以上の株数を保有することで自社商品をもらえるなどの特典を受けられる点です。

株を始めることで、世の中の動きに興味が湧いてくるのも、メリットの一つといえます。

一方で、株式投資にはリスクもあります。株価が下がったときに売却すれば値下がり損(キャピタルロス)が生じますし、経営破綻のリスクもあります。株価は需給のバランスや業績の良し悪し、国内外の経済情勢などによってかなり変動します。どの株が値上がりするかを見極めるのは、プロでも至難の技。いいこと尽くしではないのは、どの投資においても同じです。

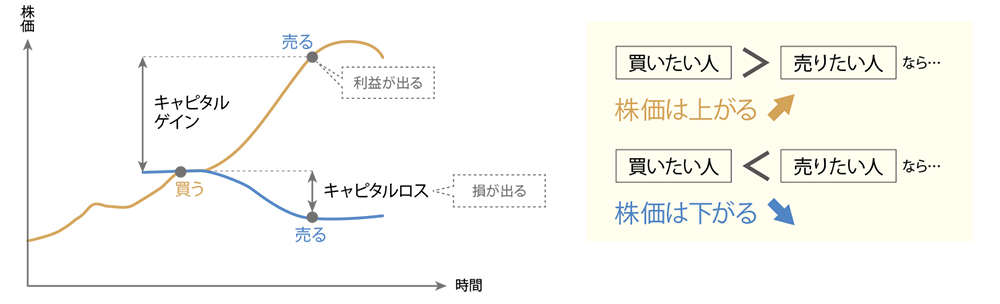

[値上がり益が出るかは株価次第]

買ったときより株価が上がった時点で売れば、差分が利益に。逆に値下がりしたときに売れば損失が生じます。

株価が上がるかどうかは世界経済の動向や、企業業績などによって大きく変わります。

投資初心者が株式投資をするなら、ひとつの銘柄に一気に資金をつぎ込むのではなく、少額からスタートすることが大切。中長期的に成長しそうな企業の株を買い、配当金を得たり、優待を楽しんだりしながら、じっくり値上がりを待つのも一つの手です。

[株式投資の始め方]

〈STEP 1〉証券会社に口座を開設

↓

〈STEP 2〉証券口座に資金を入れる

↓

〈STEP 3〉買いたい株式銘柄を選ぶ

↓

〈STEP 4〉注文する

↓

〈STEP 5〉注文が約定(成立)。内容に間違いがないか確認を!

[株はいくらから買えるの?]

株価と購入株数を掛けたものに証券会社の手数料を合計した額が、株を買うのにかかるお金です。たとえば1株100円の株を100株買う場合、100円×100株+購入時手数料が、必要な金額になります。

なお、18年10月以降は東証に上場する全株式の取引単位が100株に統一されました。そのため、どの銘柄を買うかにもよりますが、東証に上場する株式の取引を希望する場合は10万円程度は種銭を用意しておきましょう。

投資に必要な金額=現在の株価×購入株数+証券会社への手数料

投資信託編/

100円から始める!ワクワク投資信託

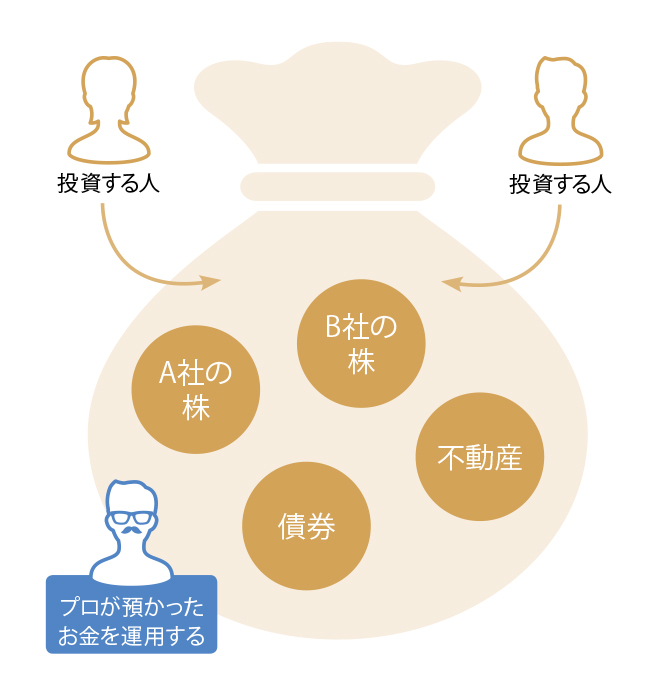

《株式より手軽な「投資信託」》

投資信託とは、投資家が預けたお金をプロが株や債券、不動産などさまざまなもので運用してくれる金融商品のこと。1本で複数の国や地域、資産に幅広く分散投資できるのが魅力です。

ネット証券などでは100円から購入できるので、投資初心者でも始めやすいといえます。

投資信託は、基準価額という値段で売買されます。基準価額とは複数の投資家がプロに預けたお金の総額(信託財産)を総口数(投資信託の単位)で割ったもので、市場の変化に応じて毎日値動きします。購入時よりも高いときに売れば売却益を得ることができます。

投資信託には大きく2つのジャンルがあります。一つ目がインデックスファンドと呼ばれるもので、日経平均株価や東証株価指数(TOPIX)、ダウ平均株価などの経済指標に値動きが連動するものです。二つ目がアクティブファンド。経済指標を上回るリターンを狙うタイプです。

投資信託は、買うとき、保有中、売るときに手数料がかかります。購入時手数料については、最近は無料(ノーロード)のファンドも増えています。

一方、保有中ずっとかかる運用管理費用(信託報酬)は、投資信託によって0.1%程度から数パーセントと大きく異なります。信託報酬は安いに越したことはありません。銘柄にもよりますが、一般的にインデックスファンドのほうが低リスクで、購入時や運用中のコストも安めです。

[投資信託の特徴]

・少額からでも始められる

一般的に、株式投資などはまとまったお金が必要ですが、投資信託は少額から買えるのが魅力。SBI証券や楽天証券といったネット証券では、100円からスタートできるところもあります。

・コツコツ積み立てができる

毎月1回など、定期的に一定額分の投資信託を自動で買い付けることができます。投資のタイミングを見極める必要がなく、時間分散効果が期待できるうえに手間もかかりません。

・株、債券、不動産etc. いろんなものに投資できる

株や債券、不動産など、投資信託が運用対象とする金融商品はさまざま。ファンドによって「何にどう投資して、どんなリターンを狙うか」という運用方針には違いがあります。

・個別株よりも値動きが緩やかな傾向

投資信託を1本買うことで、さまざまな地域や銘柄、資産に分散投資できます。一般的に、ひとつの銘柄に投資する場合に比べてリスクを軽減しやすく、値動きも緩やかな傾向にあります。

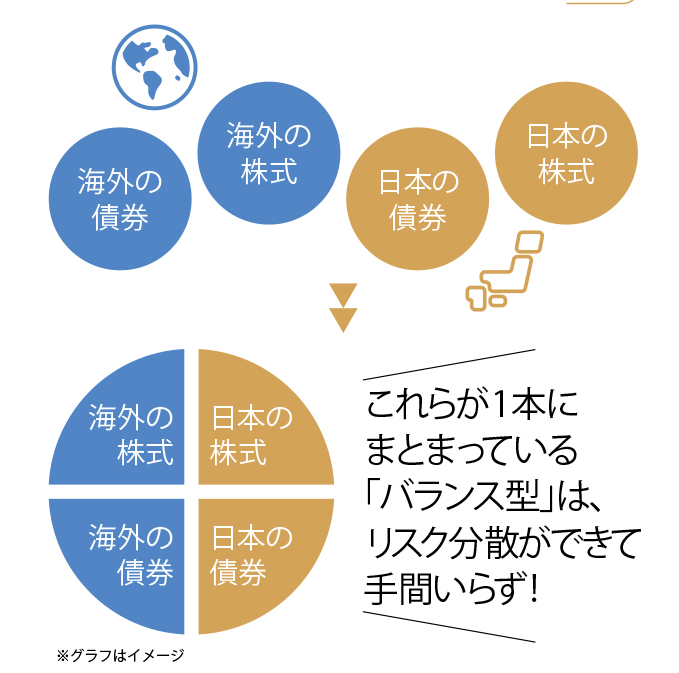

[さまざまな投資先をバランスよく組み合わせた商品も]

自分で分散投資しようと思うと、手間がかかるし知識が必要。バランス型の投資信託なら、1本買うだけで国内外の株や債券などに投資できます。運用先はファンドによりますが、債券を組み合わせることで値動きを緩やかにしている投資信託は多いです。

《「投資信託の積み立て」なら、ほったらかしOK!》

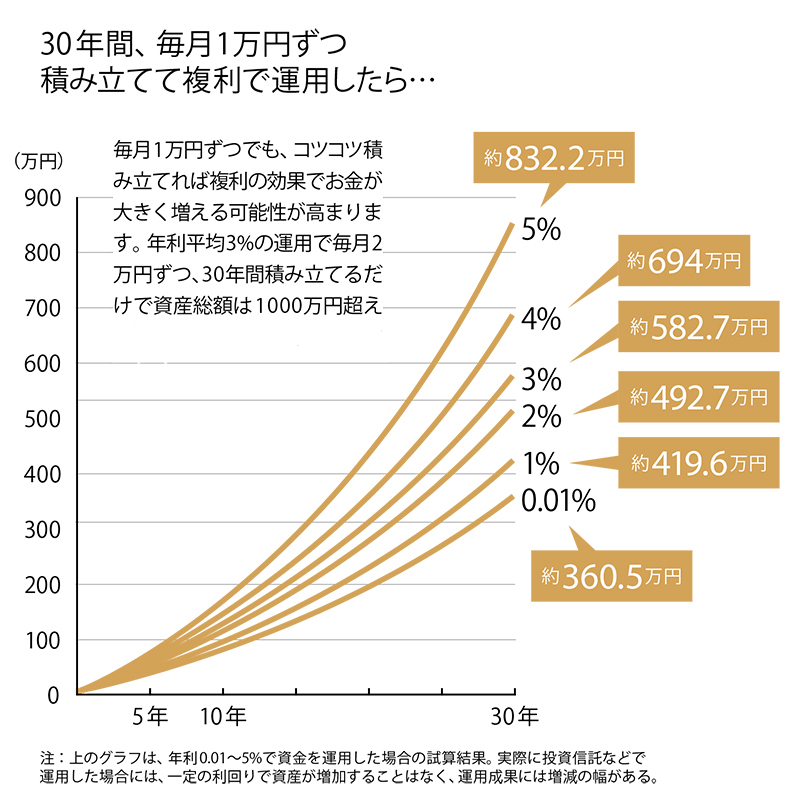

投資信託を使って中長期的に少しずつお金を増やすなら、「毎月1回、1万円ずつ」など、定期的に一定額分の投資信託を自動で買い続ける方法がおすすめです。

投資のリスクを抑える基本は「時間の分散」「地域の分散」「資産の分散」ですが、毎月少しずつ買うことで時間の分散ができます。さらに、1本でさまざまな国や地域、資産に幅広く投資する投資信託を選べば、手間なく低リスクの投資が可能です。

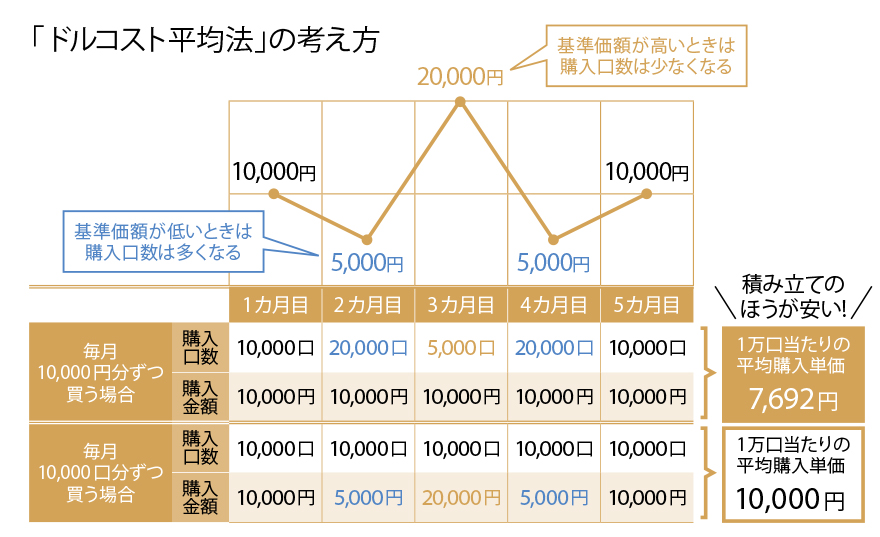

一定額ずつ買うことで、投資信託の平均購入単価を下げやすくなるというメリットもあります。この手法は「ドルコスト平均法」と呼ばれます。

たとえば、ある投資信託を毎月1万円分ずつ積み立てたと仮定しましょう(下記参照)。投資信託の基準価額は変動するので、価額が安いときはたくさん買い、高いときは少ししか買わないことになります。一定額分ずつ買い続ける場合と一定口数ずつ買う場合で比較すると、平均購入単価は積み立てのほうが安くなる傾向にあります。これが積み立てのメリットです。

投資信託の積み立ては証券会社などの一般口座のほか、iDeCo(個人型確定拠出年金)やつみたてNISAといった制度を使って行うこともできます。運用で得た売却益や配当金が非課税になるうえ、iDeCoなら拠出したお金が全額、所得控除の対象になるなど、節税メリットを受けることができます。

他にもたくさん!投資の種類とは……

《個人向け国債・社債》

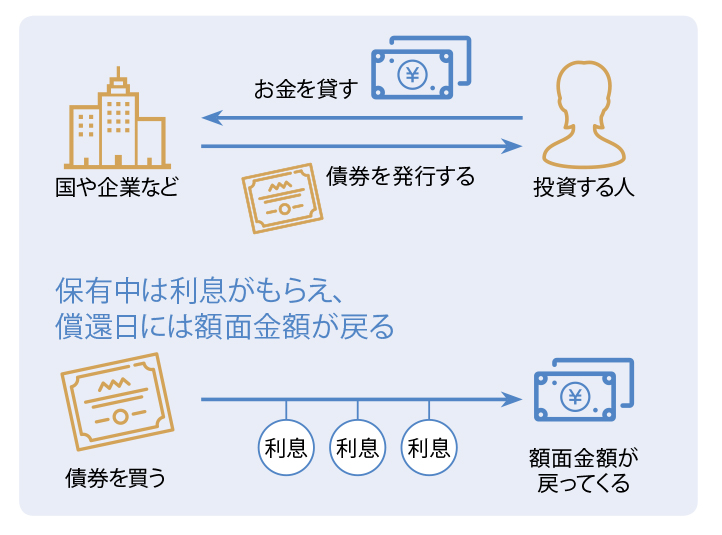

国債とは、日本国が発行する国庫債券のこと。社債とは、民間企業が発行する債券のことです。

債券とは、簡単に言うと借用証書のようなものです。投資する人は、債券を買うことで国や企業などにお金を貸します。利付債なら、保有期間中は定期的に利子を受け取ることができます。国内で発行される円建ての債券の場合、通常は年2回支払われます。そして、償還日が来るとお金が戻ってきます。お金を償還する時期や利子の設定は債券によって異なります。

発行された後の債券は、償還日を迎える前に売買することもできます。ただし、時価はその時々の市場の動きによって変わるため、時価が低いときに売れば損をするリスクがあります。また、発行体が財政難に陥ったりした場合には、利子がもらえなくなったり、お金が戻ってこなかったりすることもあり得ます。

[一般的な債券の仕組み]

投資家がお金を貸し、借りた側は債券を発行。利付債なら保有中は決まった額の利子をもらえて、償還日には額面金額が払い戻されます。

[債券にもいろいろな種類がある]

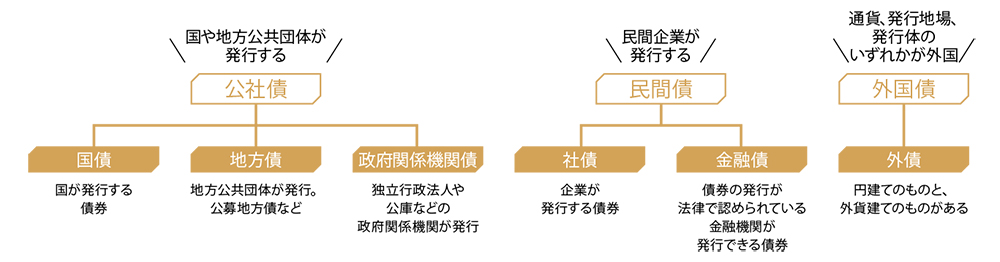

債券には、国や地方公共団体が発行する「公社債」、民間企業や金融機関が発行する「民間債」、海外で発行されたり外貨建てだったりする「外国債」があります。

債券によって、償還日までの期間や利子の支払い方法などに違いがあります。

[債券の魅力と基本的なリスク]

一般的に、金融商品のなかでもリスクが低めで、安定的に収益を得られるのが債券の魅力。

ただし、値下がりしている局面で売れば損が出たり、発行体が債務不履行になったりするリスクもゼロではありません。

【債券の特徴3つ】

・償還日まで保有すると額面金額が戻ってくる

債券の発行体が債務不履行になってしまったり、途中で換金したりしない限り、償還日を迎えたときには額面通りの金額で払い戻されます。

・満期を待たずに換金することもできる

流動性のある債券なら、償還日を迎える前に売却し、換金することもできます。債券が値上がりしているときに売れば、売却益が得られます。

・事前に決められた利息を受け取れる

確定利付債なら、額面金額に対して定期的に支払われる利子が事前に決められているため、どのくらいの収益を見込めるかが明確です。

【債券のリスク3つ】

・信用リスク(社債など)

債券の発行体が財政難に陥った場合には、約束通りに利子が支払われない、満期にお金が戻ってこないといった事態になる可能性もあります。

・為替変動リスク(外債など)

外貨で発行・償還される債券の場合は、その通貨では満額償還されても、為替の影響によって円に換算すると差損が出ることがあります。

・価格変動リスク(途中換金するとき)

償還日を待たずに売るときに発生するリスクです。その時点で売却可能な額で取引することになるため、売却損が発生する場合があります。

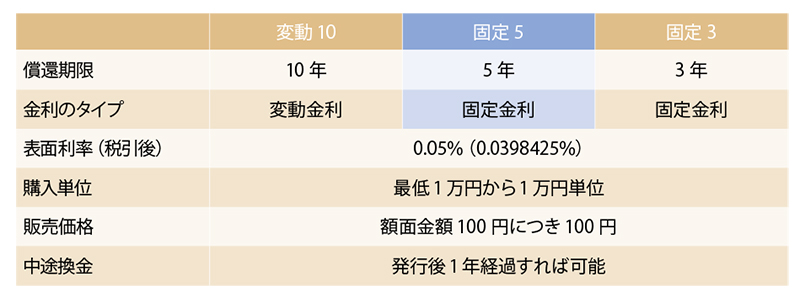

[「個人向け国債」は3種類]

債券のなかでも、私たちにとって最も身近で始めやすいのが個人向け国債です。日本政府が発行するもので、3年満期型、5年満期型、10年満期型の3種類があり、3年と5年は固定金利、10年は変動金利です。変動金利の場合は半年ごとに金利が見直されますが、金利の下限は0・05%(税引き前)と決まっています。インフレ局面では、金利が上がる可能性もあります。

1年分の利子相当額を支払えば、政府が額面金額で中途換金に応じてくれるのも個人向け国債の特徴の一つ。当初1年間は換金できませんが、1年以上保有すれば原則として「元本割れ」することがありません。

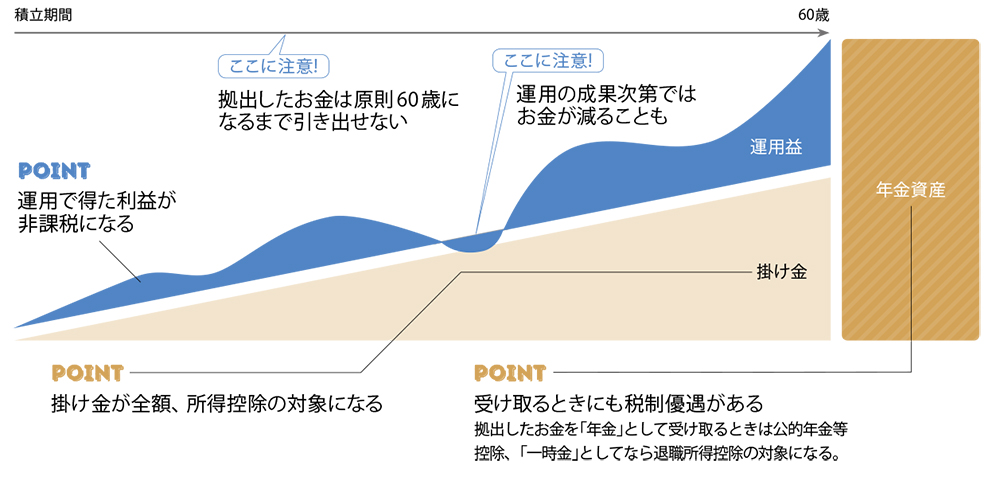

《iDeCo(個人型確定拠出年金)》

「余裕資金を使って、今からコツコツ老後のお金を準備したい」。そう思う人におすすめなのが、iDeCo(個人型確定拠出年金)です。

17年1月以降、60歳未満の現役世代ならほぼすべての人が加入できるようになりました。

iDeCoとは、掛け金を拠出し、そのお金を金融商品で運用したのち、60歳以降に拠出額と運用益を受け取る制度のこと。最大のメリットは、拠出したお金が全額、所得控除の対象になる点です。所得税と住民税が安くなるので、節税メリットが得られます。

[運用益が非課税で節税メリットもある「iDeCo」]

年間に拠出できる金額は、働き方や勤め先企業によって変わります(下図参照)。

18年からは、毎月ではなく年単位でも掛け金を拠出できるようになったので、ボーナス時に一括で拠出することも可能です。

ただし、拠出したお金は原則60歳まで引き出すことができないので、当面使う予定がない資金を回すようにしましょう。

iDeCoで拠出したお金の運用先は預貯金、保険、投資信託から選べます。運用で得た利益はすべて非課税なので、制度の魅力をフル活用するなら投資信託での運用がおすすめ。元本保証はありませんが、少額ずつ積み立てることで、リスクを減らしながら老後資金を増やせる可能性が高まります。

iDeCoを始めるには、金融機関で専用の口座を開設する必要があります。金融機関によって口座の管理手数料や取扱商品が異なるので、申し込み前に必ずチェックしておきましょう。

[3つのSTEPでわかる「iDeCo」の始め方]

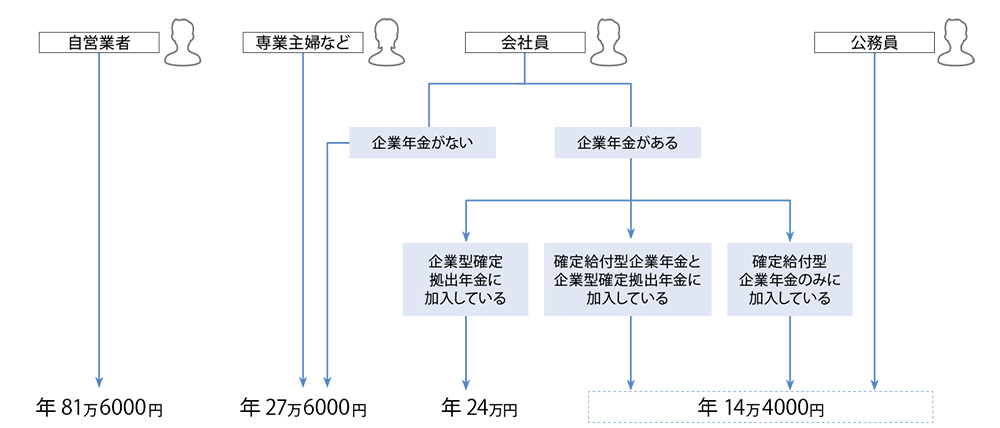

〈STEP 1〉年間に拠出できる金額をチェック

iDeCoは働き方や勤め先の状況によって、拠出できる金額が変わります。

年間の拠出限度額が最も高いのは自営業者。会社勤めの人の場合は、勤務先に企業年金があるかどうかなどによって変わるので注意して。

*非正規社員は厚生年金に加入していても、企業年金や退職金の対象外のことが多い。専業主婦の場合、所得税を納付していない人は所得控除による節税効果はない。企業型確定拠出年金加入者がiDeCoに加入する場合には、勤務先による企業型確定拠出年金の規約変更が必要。自営業者の掛け金の上限は、国民年金基金の掛け金との合算

〈STEP 2〉金融機関に口座を開設する

iDeCoを始めるには、新たに専用の口座を開設する必要があります。また、口座開設後は毎年、所定の手数料がかかります。手数料が安く、自分が投資したい商品の扱いがある金融機関を選びましょう。

☆金融機関選びはここをチェック!

・商品の品揃え

金融機関によって取扱商品のラインナップが異なります。特に差が出るのが、投資信託の取扱本数や種類。信託報酬が安い投資信託の取り扱いがあるかどうかチェックしましょう。

・手数料

新規で加入するときは2777円の手数料がかかります。口座開設後は口座管理料が必要。運営管理機関手数料は金融機関によって異なり、大手ネット証券など無料のところも。

〈STEP 3〉「何にいくら拠出するのか」を決める

iDeCoで取り扱いがある金融商品のジャンルは定期預金、保険、投資信託の3つ。「投資信託に50%、定期預金に50%」など、複数の商品を組み合わせて運用することもできます。

☆iDeCoで運用できるジャンル

・預貯金

元本確保型。金融機関によって金利や満期の設定が異なるので、事前にチェックしましょう。

・保険

元本確保型ですが、満期を迎える前に中途解約すると、ペナルティで費用がかかるので注意。

・投資信託

元本変動型。選ぶ商品によって運用成績が変わりますが、非課税メリットを活かしやすいです。

《不動産投資(現物)》

不動産物件を買い、入居希望者に貸すことで賃貸収入を得る方法。物件価格が上がったときに売れば売却益も。

多額の資金や経費が必要です。

《REIT(不動産投資信託)》

投資家から集めたお金を不動産に投資し、得られた利益を投資家に分配する投資信託。実際に不動産を買うより少ない資金で、複数のマンションやオフィスビルなどに分散投資できます。

《金》

世界情勢の変化に強いとされています。ただし利息などは付きません。

金地金、金貨、純金積み立てなどがあります。

この記事の監修者プロフィール

松方ヒロさん

ファイナンシャルプランナー。主に情報誌を中心に、お金の貯め方、使い方、増やし方について取材・執筆活動を続ける。

西山美紀さん

ファイナンシャルプランナー、コラムニスト。うるおいのある毎日のためのお金の使い方、貯め方を女性誌やウェブサイトで発信中。著書に『お金が貯まる「体質」のつくり方』(すばる舎)。

人生100年時代の資産運用 まとめ

男女ともに平均寿命が80歳を超えている日本。どうせ長生きするなら、お金の心配なんてせずに穏やかに暮らしていきたいですよね。そのためにも、こちらの記事でご紹介した株や投資信託など、さまざまな投資にチャレンジしてみてください。たったの100円からスタートした投資でも、10年後、20年後、30年後には多額の資産に膨れ上がっているかも……!? そう思うと、ワクワクしますよね!

(抜粋)

執筆・編集:山口佐知子、西山美紀、松岡賢治、松浦建二、木村 敬、松方ヒロ

イラスト:大野文彰(大野デザイン事務所)、水谷慶大、achaca

※本誌に掲載されている内容は、情報の提供のみを目的としています。投資信託や株式などを取り扱いますが、これらは投資にあたっての参考情報を提供するものです。本誌を参考にした運用は必ずご自身の責任と判断において行ってください。本誌の情報に基づいた運用の結果、想定した通りの成果が得られなかったり、損害が発生しても、株式会社宝島社はいかなる責任も負いません。

※本誌に掲載している情報は2019 年6 月時点のものです。

※画像・文章の無断転載はご遠慮ください

編集:FASHION BOX

![[外来語]ビジネスの基本とも言える言葉5選](https://fashionbox.tkj.jp/wp-content/uploads/2019/07/gai4-1-20190726225730-310x180.jpg)