着実に貯蓄を増やしている人は、2つのお金が貯まるワザを駆使しています。それは「目的別に預金を使い分けている」ことと「ライフスタイル別にお金の流れをつくり変えている」ことです。詳しいお話を松方ヒロさんが教えてくださいました。

教えてくれたのはこの方

松方ヒロさん

ファイナンシャルプランナー。主に情報誌を中心に、お金の貯め方、使い方、増やし方について取材・執筆活動を続ける。

pattern 1:自分に合った預金のスタイルを選ぼう

一般的に広く利用されている普通預金から、普通預金より金利は高めだけれど満期がある定期預金まで、預金の種類はさまざま。違いをチェックしましょう。

STYLE 1:普通預金(普通貯金)

給与振込や公共料金の支払いなど、「使う」ためのお金を入れておくのに向きます。1円単位で、預け入れや引き出しが可能。

メリット

コンビニのATMなどでもお金を出し入れできるのが魅力。

デメリット

一般的に、預け入れたときの金利が低め。

STYLE 2:定期預金(定期貯金)

原則として、預入期間に払い戻ししないことを条件にした預金。一般的に、普通預金より金利が高いものが多いです。

メリット

しばらく使う予定がないお金を増やす手段として活用しやすいです。

デメリット

原則、満期を迎えるまでは、預けたお金を自由に引き出せません。

【オススメ記事】

お金持ちはテレビを見ない、夜更かししないって本当?

STYLE 3:積立定期預金

給料日など、指定した日に一定の金額を普通預金口座から自動振替で定期預金に積み立ててもらえる預金。

メリット

毎月自動的に、一定額ずつ手間なく積み立てられます。

デメリット

毎月の積立額の下限などは金融機関により異なります。

STYLE 4:貯蓄預金

貯蓄を目的とした預金口座。一般的に、残高が一定基準以上あれば、その残高に応じて金利が段階的にアップします。

メリット

残高が増えるにつれ、金利が段階的に上がっていきます。

デメリット

給与口座としてや、公共料金の引き落としなどには利用できません。

【オススメ記事】

貯金したいなら食費をスリムに! 家計コンサルが教える節約のコツ6つ

STYLE 5:大口定期預金

最低預入金額は1000万円から。保険金など、大きな額のお金が入ってきたときに利用するケースが目立ちます。

STYLE 6:当座預金

企業や個人事業主が業務上の支払いに利用する預金。預け入れは1円以上1円単位で、満期はなし。利息はつきません。

【オススメ記事】

惰性で付き合うのはもう終わり! 貯金のために必要な「人間関係のお片づけ」

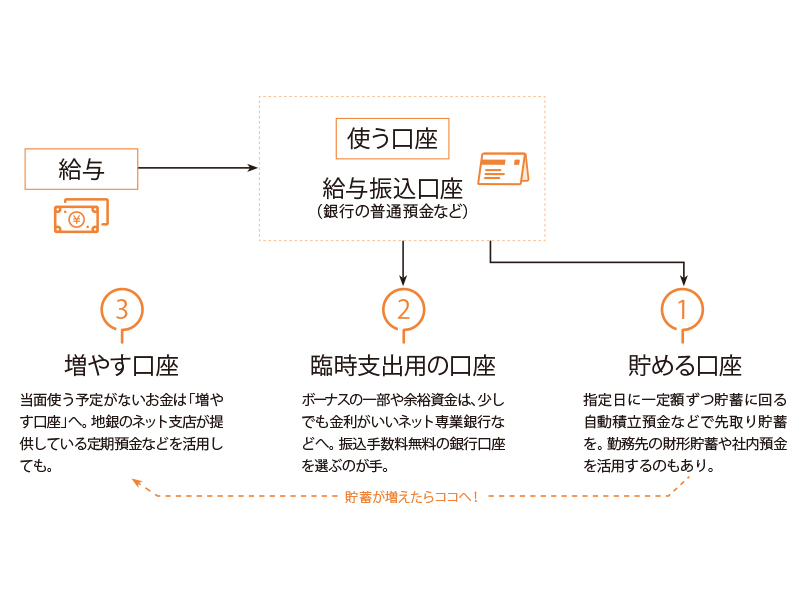

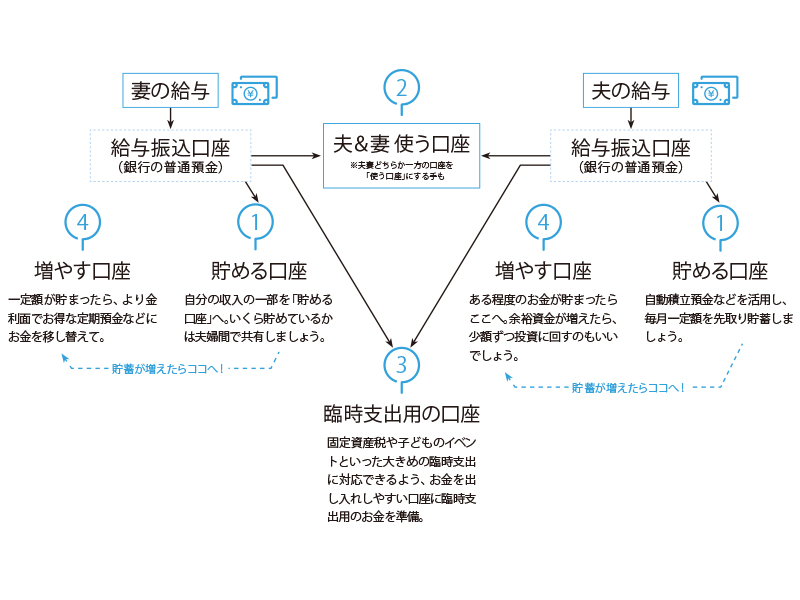

pattern 2:お金が貯まる口座の仕組みづくりをしよう

お金が貯まっている人ほど、ライフスタイルが変わるたびにお金の仕組みを見直しています。シングルと既婚者で、どんな口座管理術があるのかチェックしましょう。

CASE 1:シングルの場合

おすすめ活用術

□給与から天引きされる財形貯蓄を活用するのも◎

□前もってわかる出費は予算分を臨時支出用の口座に入れておく

□臨時支出用の口座は、振込手数料無料のネットバンクに開く手も

【オススメ記事】

気づいたらお金がない!? そうなる前に知りたい「お金の整理整頓」

CASE 2:既婚者の場合

おすすめ活用術

□夫婦それぞれ「貯める口座」を持つ

□「使う口座」に入れるお金は収入比で決める

□臨時支出用の口座にボーナスの一部も入れる

(抜粋)

TJ MOOK『お金の不安をなくす本』

https://tkj.jp/book/?cd=TD295262

監修:梅田泰宏、西山美紀、松浦建二、松岡賢治、松方ヒロ

執筆・編集/山口佐知子、西山美紀、松岡賢治、松浦建二、木村 敬、松方ヒロ

イラスト/大野文彰(大野デザイン事務所)、水谷慶大、achaca

WEB編集/FASHION BOX

(TJ MOOK『お金の不安をなくす本』)

※ 画像・文章の無断転載はご遠慮ください