あなた自身にとっても家計にとっても、保険の見直しは大切です。しかし、とにかく削っていけばいいという単純な作業ではありません。見直しをするときには押さえておきたいポイントがあるのです。

ここを知らないと、かえって損することも。失敗しないためのコツをお教えします。

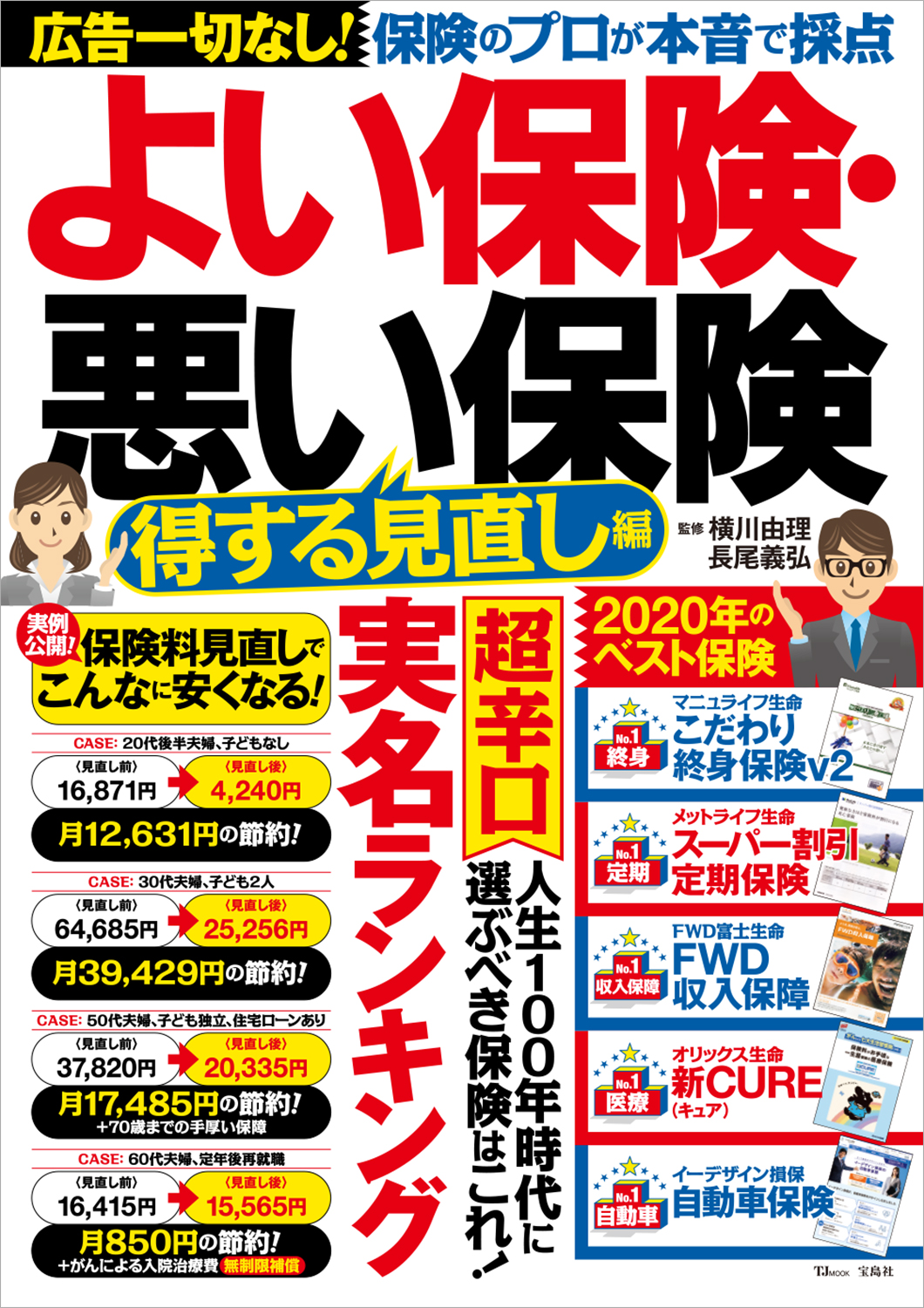

教えてくれたのは……

横川由理(よこかわ・ゆり)さん

FPエージェンシー代表、CFP®、証券アナリスト、MBA(会計&ファイナンス)、千葉商科大学大学院客員准教授。お金の知識を広めることをライフワークとして、ファイナンシャル・プランニング技能士資格取得講座、マネー講座、執筆などを中心に幅広く活動している。著書に『別冊宝島1890 50歳から役に立つ「お金のマル得術」』『老後にいくら必要か?』『別冊宝島2029 アベノミクスで変わる「暮らしのお金」の○と×』『50歳からの資産防衛術』(以上宝島社)、『改訂版 保険 こう選ぶのが正解!』(実務教育出版)など多数。

長尾義弘(ながお・よしひろ)さん

AFP、日本ファイナンシャル・プランナーズ協会会員。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。著書に『コワ〜い保険の話』(宝島社)、『お金に困らなくなる黄金の法則』『最新版 保険はこの5つから選びなさい』『老後資金は貯めるな!』(以上河出書房新社)、『保険ぎらいは本当は正しい』(SB新書)など多数。

【オススメ記事】

健康でいればいるほどお得になる? 健康増進型の保険がトレンド!

保険の法則さえわかれば見直しはグッと簡単になる

保険の役割ってご存じですか。

「滅多に起こらないけれど、もし起こったときに経済的損失の大きなものに対する備え」です。

保険の見直しは難しそうに思えますが、すべてをこの法則に当てはめて考えれば、「どんな保険が必要なのか?」「そもそも保険は必要なのか?」がおのずと見えてきます。

具体的に3つのケースで考えてみましょう。

【オススメ記事】

誰も教えてくれない? 知らなきゃ損する大人女子のための「保険」ガイド

ケース1:30代の男性 妻(子育てのため休職中)・子ども2人

夫が急に死亡したら、残された家族はとても困ります。社会保障から遺族基礎年金、遺族厚生年金があるとはいえ、それではとても足りません。家族の生活費、子どもの教育費を考慮すると、数千万円のお金が必要になります。これを貯蓄で賄うのはかなり難しいでしょう。

この場合は「滅多に起こらないけれど、経済的損失が大きい」ケースに当たり、保険が非常に役に立ちます。

ケース2:20代の新入社員 未婚・扶養家族なし

この彼、もしくは彼女が死亡したら、両親や恋人は深く悲しみますが、経済的に困る人はいません。

滅多に起こることではないものの、「経済的損失は小さい」ので、保険は必要ありません。

ケース3:病気やケガで入院する心配

病気やケガで入院する事態は、やはり頻繁には起きませんが、たまに起こります。とはいえ、健康保険があるため、自己負担は3割です。もし治療費が多額になったとしても、高額療養費がありますので、一般的な所得の人は月額約9万円以上はかかりません。

差額ベッド代、パジャマ代などを含めても、1週間程度の入院ならば20万円もあれば対応できます。

滅多に起こらないできごとであるにせよ、「経済的損失は小さい」ので、貯蓄で対応しましょう。

このように基本に則って考えれば、自分にはどんな保険が必要か、または不要かがわかってくると思います。

【オススメ記事】

いざとなってからでは遅い! 知っておきたい「医療保険」の基本を解説

デメリットや保険料の負担をリカバリーする方法がある

損をしない見直しテクニック

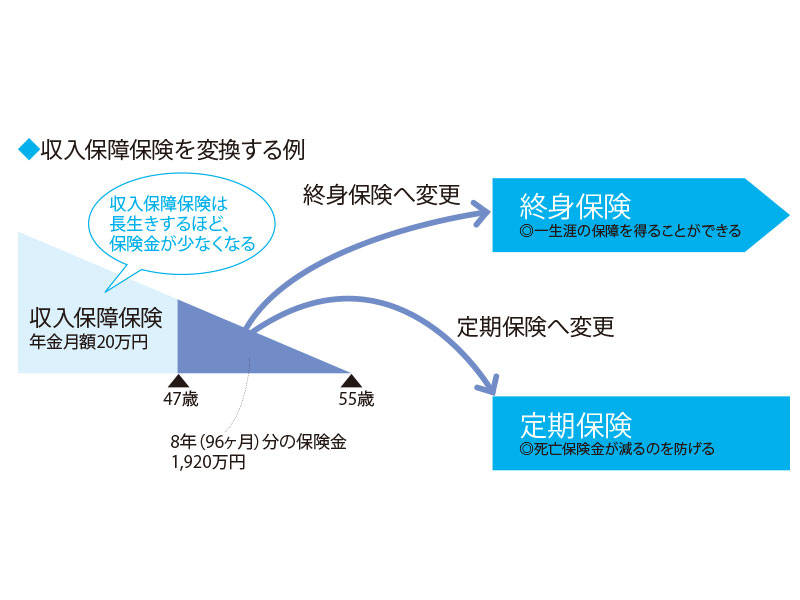

保険の種類を変更してリスクを防ぐ

あまり知られていませんが、保険の種類を途中で変更できるものがあります。

一例をあげると、こんな具合です。

・収入保障保険→定期保険や終身保険へ

・終身保険→年金保険または介護保険へ

・終身保険→定期保険へ

こうした変更には、どんなメリットがあるのでしょうか。

たとえば、収入保障保険は時間の経過とともに、保障が減っていきます。その分、保険料は安くなっています。子育て世代には合理的なしくみだといえます。

しかし、加入中にがんを宣告されたら、どうなるでしょう。もちろん本人にとっても家族にとっても長生きするに越したことはありませんが、保険金はどんどん減っていきます。これは不安です。

そんなとき、収入保障保険から定期保険や終身保険に変更すれば、保障の目減りを防ぐことができます。

すべての保険で変更がきくわけではありませんが、保険会社によってはそれが可能なのです。

保険料の支払額を少なくする

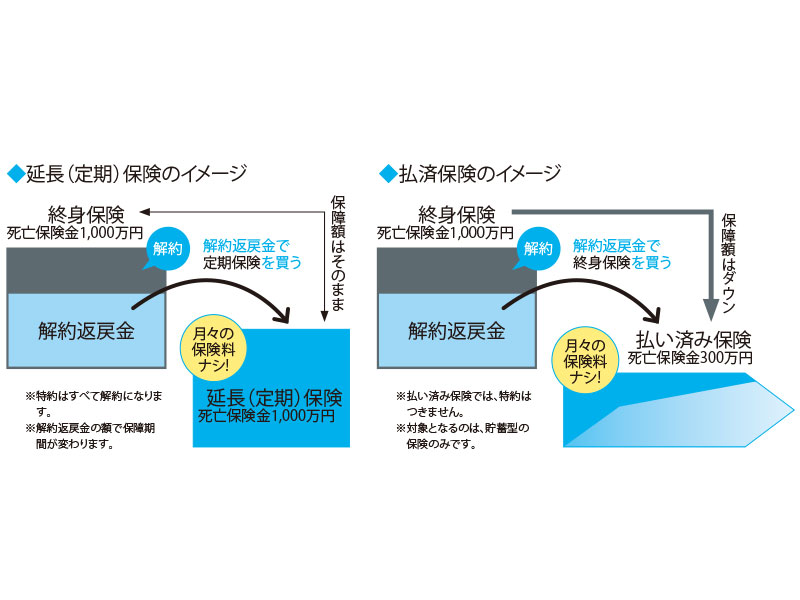

老後生活に向かうなかでは、家計のやりくりも見直さなければなりません。毎月、保険料を支払うのは負担が重い。それに、もう大きな保障ではなく、少しの保障で十分という人には「払済保険」という方法があります。

これはそこまでに貯まった解約返戻金を使って、保険を買うやり方です。ですので、それまでの保険金の額などは減ってしまいますが、それ以降は保険料の支払いがなくなります。

また、重い病気にかかったような場合は、こんな悩みも生まれます。保険料として払っていた分を治療費に回したい。でも、亡くなる可能性もあるので、保険金額を下げたくない。

そんなときは、「延長(定期)保険」に変えてはどうでしょう。

延長(定期)保険は、解約返戻金を使っていまの死亡保険金と同額の定期保険を買うことです。

変更したあとは保険料を払わなくてよくなるため、その分を治療費に充てることができます。

【オススメ記事】

老後資金2000万が必要……? お金のプロが教える「人生100年時代」の保険の選び方

知っているか知らないかで差がつく

4つの得する契約テクニック

同じ保障でも保険料が安くなる

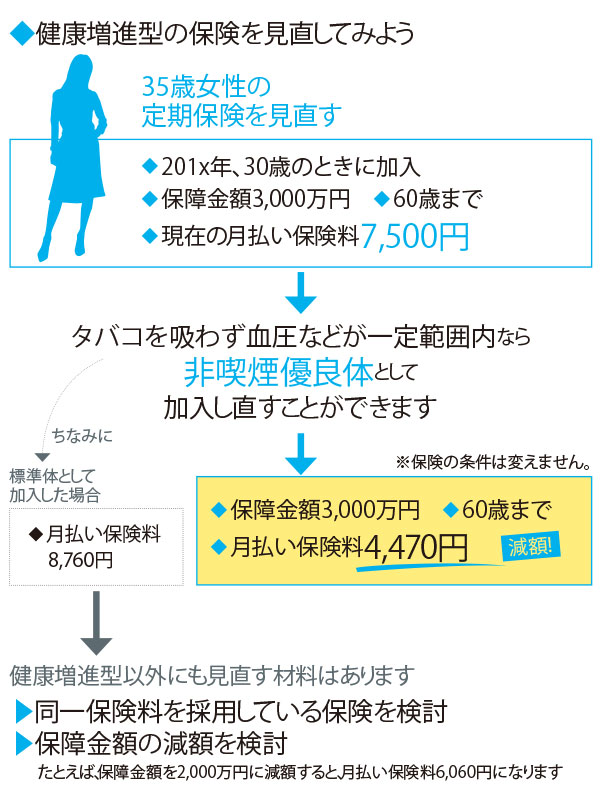

最近は、健康になると保険料の割引サービスがあります。健康増進型の保険はその一つです。

また、リスク細分型の保険もあります。非喫煙で、血圧やBMIなどの健康状態が規定の範囲内ならば、保険料が割り引かれます。

年齢が上がったとしても、同じ保険に入り直すと保険料が下がるかもしれません。一度、試算してはいかがでしょうか。

クレジットカード払いにするとポイントがつく

保険料を銀行の引き落としにしていませんか。携帯料金や電気料金のように、クレジットカード払いができる保険会社があります。

クレジットカード払いならポイントがつきます。ポイント還元率のいいカードなら、なおさらメリットが大きくなります。

年払いで保険料がさらに安くなる

保険料は月払いにしている人が多いと思います。

この支払いを月払いから、半年払いや年払いに変更すれば、保険料が割引になります。年払いにすると、月額の保険料より4〜2%くらいですが安くなります。

生命保険料控除で税金が安くなる

生命保険料を支払うと、所得税・住民税の控除が受けられます。これを生命保険料控除といい、「生命保険料(死亡保険など)」「介護医療保険料」「個人年金保険料」の3つがあります。

それぞれ1年間に支払った保険料が8万円を超えた場合には、4万円の控除を受けることができます。

会社員は年末調整で控除証明書の提出を忘れないようにしてください。また、自営業者やフリーランスは確定申告のときに記入しましょう。

無料サービスを利用しないのは損

生命保険を契約すると、24時間の電話での健康相談サービスやがんのセカンドオピニオンの紹介サービスなど、さまざまなサービスを受けることができます。その多くが無料です。

そのほかにも、映画館、スポーツクラブ、ホテルなどで割引サービスがあります。せっかくついているのですから、使わない手はありません。

【オススメ記事】

外貨建て保険の苦情が激増? 思わぬ落とし穴に要注意

(抜粋)

TJ MOOK『よい保険・悪い保険 得する見直し編』

監修:横川由理、長尾義弘

企画・編集:NEO企画

編集協力:岩瀬晃子

WEB編集/FASHION BOX

※画像・文章の無断転載はご遠慮ください

【よく読まれている記事】

辛酸なめ子が電車で目撃! レジ袋から見えるアレにザワつく……

恋人がいない理由1位は「どう付き合えばいいかわからない」!

50歳男性の4人に1人が結婚経験ナシ……“おひとり様男性”の実態に迫る!

ネットで話題の「子ども部屋おじさん」は“毒親”の影響で生まれた!?

パパの人形は浴槽へ……犬山紙子が愛娘の斜め上をいく行動を告白

夢のマイホーム購入のために……お金を貯めるべき4つの理由

![[白コーデ集] おしゃれ上級者に見える、ホワイトの取り入れ方](https://fashionbox.tkj.jp/wp-content/uploads/2019/09/top-20190909221530-310x180.jpg)