経済ジャーナリスト・荻原博子が推奨!

もらえる年金の額を184%にする方法

65歳から受け取ることもできる年金。老後の“生活の柱”となる年金は、現役時代の準備や受給方法により、増やすこともできるんです。

知って得する年金の受け取り方を、宝島社新書『買ったら一生バカを見る金融商品』の著者で経済ジャーナリストの荻原博子さんに教えていただきました。

宝島社新書『買ったら一生バカを見る金融商品』

≪万年金欠を解決! お金が増える方法を紹介≫

クズ商品に「投資しない」で資産を守る!

NISA(ニーサ)、iDeCo(イデコ)なんかおやめなさい!

有象無象のインチキ商品……これだけは“買ってはいけない!”

宝島社公式通販サイト「宝島チャンネル」なら電話注文もOK! 詳しくはこちらをクリック

【電話注文専用TEL】0120-203-760

【受付時間】9:00~18:00(土日祝日を除く)

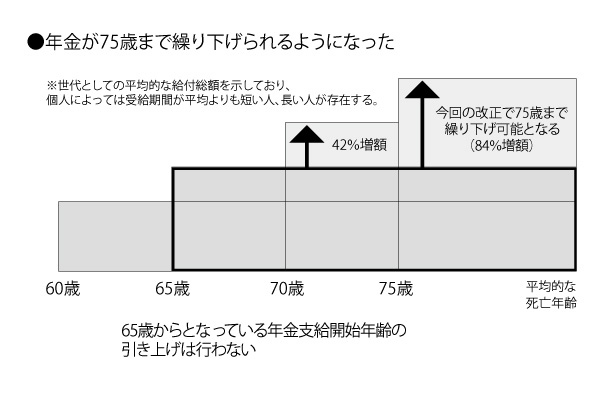

年金の受け取り時期は自分で決められる

原則として公的年金の受け取り開始年齢は、65歳です。しかし、60歳から早くもらい始めることも、70歳から遅くもらい始めることもでき、受給開始時期は自分で決めることができます。

65歳前からもらう年金を「繰り上げ受給」といい、早い時期から長い期間年金をもらうことになるので、1カ月繰り上げるごとに年金額が0.5%(2022年4月1日以降、60歳に到達する人を対象として0.4%に改定)減額されます。繰り上げ受給は、一度請求すると減額率は一生変わらないので、よく検討してから決断しましょう。

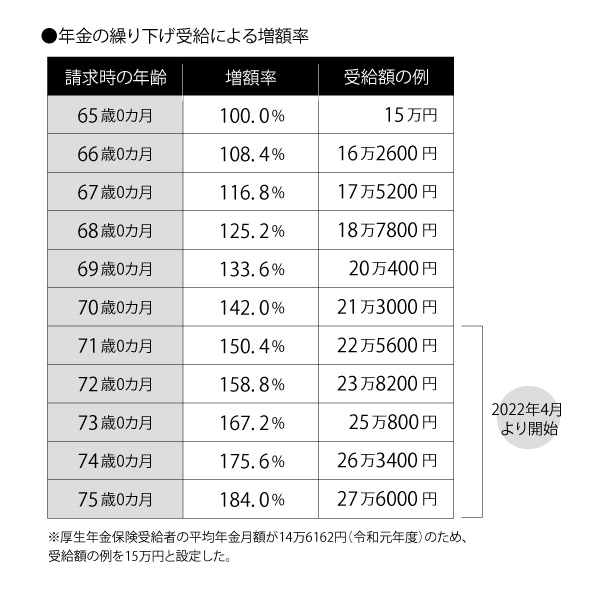

一方、65歳以降70歳までもらう年金を先延ばしすることを「繰り下げ受給」といいます。こちらは遅くから短い期間年金を受け取ることになるので、1カ月繰り下げるごとに年金額が0.7%増額されます。下の図表のように、1年繰り下げると8.4%、5年繰り下げて70歳から受け取るようにすると本来もらえる額の142%になります。

「老後2000万円問題」とは? いまさら聞けないお金の問題をプロが解説

75歳まで繰り下げると184%になる

2021年4月、「改正高年齢者雇用安定法」が施行され、70歳までの就業確保が努力義務となりました。高齢者が大手を振って働く時代の到来です。高齢期の働く期間が延びることを踏まえ、高齢者が自身の就労状況などに合わせて年金受給の方法を選択できるよう、2020年5月に成立した「年金制度改正法」では、繰り下げ制度について、より柔軟で使いやすいものにするための見直しが行われました。

現行制度では、60歳から70歳まで自分で選択可能となっている年金受給開始時期について、その上限が75歳に引き上げられました。繰り下げ増額率は1カ月につきプラス0.7%となります。この制度改正は、2022年4月から適用され、2022年4月1日以降に70歳に到達する人(昭和27年4月2日以降に生まれた人)が対象です。

つまり、75歳まで我慢すれば、受取額は本来もらえる額の184%です。

受け取る年金の総額は、金額×期間で決まるので、定年後も働き続ける人は、なるべく年金の受給を遅らせましょう。ただし、90歳まででは有利にならないので、100歳まで元気に生きるつもりで生活しましょう。

うつ病やがんと診断されたら65歳前でも年金が支給されるかも!? 障害年金のしくみを解説

加給年金をたくさんもらうテクニック

繰り下げ受給をするときに気をつけたいのは、厚生年金の繰り下げ期間中は、本来受け取る予定だった「加給年金」が受け取れなくなることです。

加給年金とは、20年以上厚生年金に加入して保険料を払い続けている夫が、65歳になって年金をもらい始めたときに、夫よりも年下で扶養されている妻がいる場合に支給される家族手当のようなものです。

また、加給年金は、妻だけではなく18歳未満の子どもや、20歳未満で1級または2級の障害を持った子どもがいる人も、それぞれの年収が850万円未満なら支給されます。

コロナ禍で国民健康保険料や年金が払えない! 申請すれば減免&猶予に!? [FP監修]

国民年金と厚生年金の受け取り時期をずらす

覚えておいてほしいのは、年金の繰り下げ受給をするとき、国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)を分け、それぞれの受け取り開始の時期が決められるということです。

例えば、老齢基礎年金の部分が月5万円、老齢厚生年金の部分が10万円だとすると、老齢基礎年金を65歳から受け取り、老齢厚生年金の10万円を75歳まで繰り下げすれば、老齢厚生年金が184%になるため、75歳からは老齢基礎年金5万円+増えた老齢厚生年金18万4000円で、23万4000円が生涯受け取れます。

加給年金の受給がある人はこの逆で、老齢厚生年金を65歳から、老齢基礎年金を75歳からにするとよいでしょう。なぜなら、厚生年金を受給する場合にのみ、一緒に加給年金が受け取れる仕組みになっているからです。

年下の妻がいて加給年金をもらえる人は、厚生年金は65歳からもらって加給年金をもらいそびれないようにし、国民年金は75歳からもらうテクニックがあります。この場合は、老齢基礎年金が184%になって9万2000円+老齢厚生年金は10万円で、75歳からの受給額は19万2000円です。

また、夫と妻の年金受給開始時期をずらして受け取るというテクニックもあります。繰り下げを選んだあとに受け取る際には、「繰り下げによる増額請求」のほかに、「増額のない年金をさかのぼって受給」を選ぶこともできます。繰り下げ請求をせず、66歳以後に65歳にさかのぼって、本来支給される額の年金を一括で請求するのです。これはまとまったお金が必要な場合の選択肢になります。

このように年金を増やすにはさまざまなテクニックがあります。年金は65歳からもらい始めるのではなく、働き方や家計の状況に合わせ、受け取り方の工夫をしたほうがよいでしょう。

離婚で損しないお金の話|財産分与は? 慰謝料や養育費は? 【弁護士監修】

教えてくれたのは……荻原博子さん(おぎわら ひろこ)

(PROFILE)

1954年、長野県生まれ。経済ジャーナリスト。大学卒業後、経済事務所勤務を経てフリーの経済ジャーナリストとして独立。テレビ、新聞、雑誌でレギュラーや連載を多数持ち、生活者の視点から、難しい経済と複雑なお金の仕組みをわかりやすく解説。デフレ経済の長期化を予測し、借金返済の必要性を説き続ける。近著に『私たちはなぜこんなに貧しくなったのか』(文藝春秋)、『50代で決める! 最強の「お金」戦略』(NHK出版新書)、『コロナに負けない! 荻原博子の家計引きしめ術』(毎日新聞出版)、『投資なんか、おやめなさい』(新潮新書)など、著書多数。

(抜粋)

宝島社新書『買ったら一生バカを見る金融商品』

≪万年金欠を解決! お金が増える方法を紹介≫

クズ商品に「投資しない」で資産を守る!

NISA(ニーサ)、iDeCo(イデコ)なんかおやめなさい!

有象無象のインチキ商品……これだけは“買ってはいけない!”

宝島社公式通販サイト「宝島チャンネル」なら電話注文もOK! 詳しくはこちらをクリック

【電話注文専用TEL】0120-203-760

【受付時間】9:00~18:00(土日祝日を除く)

写真:伊藤 幹

編集:坂本君子、生島典子

「ドル・コスト平均法」に騙されないで! 積み立て型の投資商品を買わないほうがいい理由[荻原博子 解説]

経済ジャーナリスト・荻原博子が「投資をしないほうが幸せに暮らせる」と語る理由

「“夫のお小遣い”を減らすのはおやめなさい」経済ジャーナリスト・荻原博子が全国の妻へ助言する理由

※画像・文章の無断転載はご遠慮ください

Web 編集:FASHION BOX

増税を機に家計を見直すべし! 未来に備える貯蓄生活のすすめ

60代女性の7割超が貯金は「死ぬまでに使い切りたい」! アンケートで見えたグランマ世代のお財布事情

知らない人は損してる!? 医療費や奨学金のお得情報をプロが伝授

[スマホ料金]ドコモ、auなど4大大手キャリアの格安プランを徹底比較|FP監修

ムダな保険料は払わず節約! 死亡保障、がん保険、火災保険は本当に必要?

![[コンバースほか]大人に似合う白スニーカー10足を厳選! きれいめコーデにも◎なデザインをチェック](https://fashionbox.tkj.jp/wp-content/uploads/2021/10/P28-eye-20211029182244-310x180.jpg)

![[韓国コスメ]ロムアンドほか 持っていれば間違いない定番リップが勢揃い! 美容賢者も愛用中♡](https://fashionbox.tkj.jp/wp-content/uploads/2021/10/P34-eye-20211027165817-310x180.jpg)